50 / 52

50 / 52

50

COMPETENCE

Ausgabe 01/17

DAS (EWIG) NEUE

IM STEUERRECHT

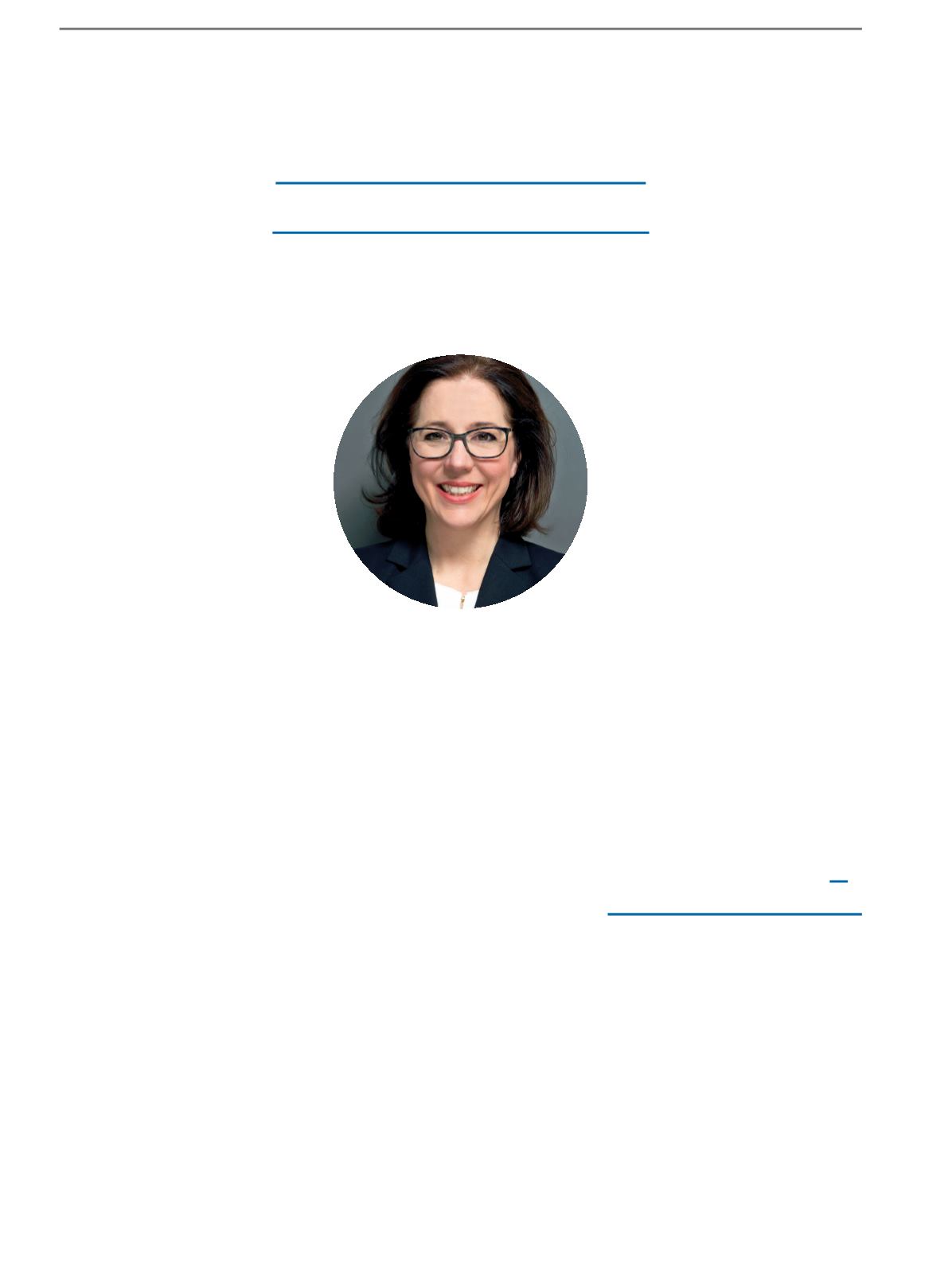

Sabine Kirchmayr-Schliesselberger, wissenschaftliche Leiterin des Masterprogramms

„Steuerrecht und Rechnungswesen (LL.M.)“, über laufend neue Entwicklungen,

deren Konsequenzen und die Anforderung, stets am Ball zu bleiben.

Als Professorin für Steuerrecht bin ich auto

matisch ständig mit „Neuem“ konfrontiert.

Steuern belasten jedermann und jederfrau

und sind daher für praktisch alle ein Thema,

von dem sie persönlich betroffen sind. Fast

jedeR SteuerzahlerIn hat subjektiv das Gefühl,

viel oder zu viel an Steuern entrichten zu

müssen, obwohl das Aufkommen in Summe

in der Regel nicht ausreicht, um schuldenfrei

den öffentlichen Haushalt zu bedienen. So

wohl die subjektive Betroffenheit der Steuer

zahlerInnen und WählerInnen als auch der

Druck der leeren öffentlichen Kassen bewir

ken, dass die Steuern – und damit das Steuer

recht – eine höchst dynamische Materie sind.

Es gibt daher ständig Neues: in den meisten

Fällen neue Steuern und Belastungen, manch

mal auch neue Entlastungen.

Bei Steuerentlastungen, die sich oftmals ge

gen Ende einer Legislaturperiode einstellen,

stellt sich allerdings immer die Frage, ob„wir“,

d.h. der öffentliche Haushalt samt den dahin

terstehenden SteuerzahlerInnen, uns die Ent

lastung auch tatsächlich leisten können. Ist

dies nicht der Fall, kommt es – den einfachen

Gesetzen der Haushaltslogik folgend – zuerst

zu zusätzlichen Schulden und in der Folge zu

zusätzlichen Steuerbelastungen. Eine Steuer

entlastung, die nicht von entsprechenden

Gegenfinanzierungsmaßnahmen getragen ist,

führt daher zwangsläufig zu Steuererhö

hungen und damit zu „Neuem“ – entweder

neuen Steuereinnahmen bereits 2016 und

2017 ausreichend„sprudeln“. Ist dies nicht der

Fall (und davon gehen fast alle aus), gibt’s

bald etwas Neues: neue Steuern, um die bis

dahin „alte“ Steuerentlastung aus der Steuer

reform 2015/16 zu finanzieren.

In meiner Funktion an der Universität Wien

gilt es, die neuen steuerlichen Vorschriften

stetig wissenschaftlich aufzuarbeiten und die

neuen Gegebenheiten natürlich in die Lehre

mit einfließen zu lassen. „Lifelong Learning“,

das heißt Weiterbildung nach einem Erst

abschluss und nach eventuell einigen Jahren

bereits in der beruflichen Tätigkeit, ist für

jedeN SteuerrechtlerIn daher ein Muss.

Sabine Kirchmayr-Schliesselberger ist Vorstän-

din des Instituts für Finanzrecht der Universi-

tät Wien und wissenschaftliche Leiterin des

Masterprogramms „Steuerrecht und Rech-

nungswesen (LL.M.)“. Ihre Forschungsschwer-

punkte liegen in der Besteuerung der natio-

nalenund internationalenKapitalveranlagung,

der internationalen Konzernbesteuerung sowie

der Einkommen- und Körperschaftsteuer. Sie

war 2012 Mitglied der Steuerreformkommissi-

on im Bundesministerium für Finanzen. 2015

wurde sie von der Tageszeitung Die Presse, der

ifa Finanzgruppe und demWirtschaftsblatt als

beste Steuerberaterin des Jahres im Bereich

Banken und Finanzdienstleister ausgezeichnet.

sofort oder zeitverzögert, allenfalls als erste

Maßnahme nach den nächsten Wahlen.

Wobei die angeführte Mechanik, Steuern zu

erst ungedeckt zu senken und idF wieder zu

erhöhen, nichts Neues ist.

Auch in der laufenden Legislaturperiode gab

es viel Neues im Steuerrecht. Es wurde die

große Steuerreform 2015/2016 verabschie

det: Im Zentrum stand dabei eine Tarifreform,

die für fast alle der Lohn‐ und Einkommen

steuerpflichtigen eine ebenso neue wie spür

bare Entlastung bringen sollte. Die Gegenfinan-

zierung dieser Steuerreform sollte in einem

beträchtlichen Ausmaß (man errechnete

1,9 Mrd. Euro jährlich) aus der Bekämpfung

von Steuer- und Sozialbetrug kommen. Das

sollte im Steuerrecht eigentlich nichts Neues

sein. Dazu wurde eine allgemeine Registrier

kassenpflicht bei Bargeschäften sowie eine

allgemeine Belegerteilungspflicht neu ein

geführt und sogar die heilige Kuh „Bankge

heimnis“ zwar nicht zur Gänze geschlachtet,

aber doch empfindlich tranchiert. Ob die

neuen Steuerbesen gut genug kehren, um

das kalkulierte Gegenfinanzierungsaufkom

men zusammenzufegen, wurde von Anfang

an bezweifelt. Im Hinblick auf die schlep

pende Einführung der Registrierkasse und der

damit verbundenen Belegerteilungspflicht ist

es aber mehr als fraglich, ob die notwendigen

SELFNESS

Foto: Fotostudio Andorfer